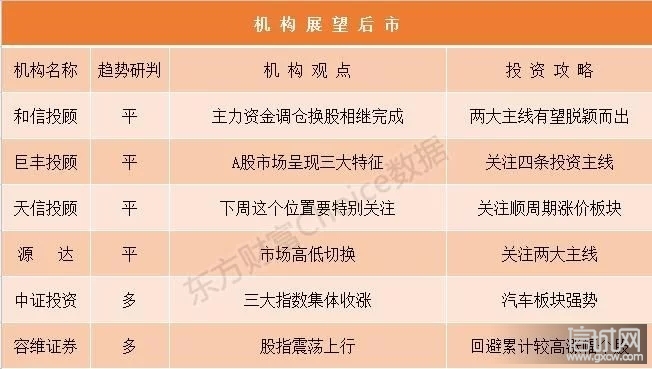

和信投顾:主力资金调仓换股相继完成 两大主线有望脱颖而出

今日两市小幅高开后前期热点板块纷纷起舞,三大指数震荡上行集体翻红,行情中轴线缓慢抬高,创业板带头领涨。盘面上赚钱效应有一定提升,涨跌停个股数量均有所增加,北向资金呈现净流入态势,汽车产业链、白酒饮料、港口航运、有色金属、电器设备涨幅居前,银行、保险、建筑材料、半导体则陷入调整。技术层面,沪指依托下方坚实的支撑步步为营,成功收复失地再次站上所有均线之上,但短期面临密集成交区抛压,整体的市场情绪偏向保守,若无充足量能掩护随时都有可能冲高回落的风险。

近期白马股滑铁卢般的价值回归进入尾声,主力资金调仓换股相继完成,场内的有生力量战斗力得到恢复,市场开始选择年底行情的主推引擎。方向上有两大主线有望脱颖而出。其一是大宗商品板块,随着国内宏观经济的强劲复苏与在疫苗研制上取得的重大突破,明年无论是国内市场还是全球市场加速驶入脱离疫情影响的快车道,各国政府加大财政赤字,有望掀起一场覆盖全球主要经济体的基础设施建设的高潮期,产能经过一轮出清后具备较高的爆发潜力,随即而来的高通货膨胀也将大幅刺激有色金属价格的走高,值得重点关注。其二新基建为主导的科技换代潮确定性最为稳定,围绕5G网络等一系列新技术的竞争从政策层面转移到商业部署上,后市行情仍然有较大想象空间。建议投资者战略性布局券商、保险、有色金属为主的核心资产,短期可适当参与汽车产业链、半导体、国防军工、农林牧业的交易性机会。

巨丰投顾:A股市场呈现三大特征 沪指能否突破迎来年内新高?

观点:四季度最重要的靴子落地,叠加市场较强的基本面支撑以及此前调整风险的释放,市场风险偏好将集中回升。在经济基本面的加速复苏以及流动性合理充裕之下,市场向好趋势的逻辑并未发生改变,结构性行情仍值得期待。不过,下一阶段场内驱动将逐步转变为业绩驱动,流动性合理充裕但相对收缩下,市场整体提振动力或有减弱,叠加年内高点的承压,市场仍有一定的承压,反复可能在所难免。

今日,周期股再度发飙,尤其是前日领涨的资源股,在有色板块的带动下继续走强,并再次提升A股走高。值得注意的是,今日题材股虽然相对弱势,但并没有出现以往的下跌,而拖累指数的,主要是金融以及房地产。

值得注意的是,在中小板以及深成指纷纷迎来年内新高之后,还剩下创业板以及沪指没有创新高,而近期频频走强下,沪指能否顺利突破迎来年内新高呢?

客观说,目前市场整体支撑良好,流动性合理充裕,指数向好仍是大势所趋,所以新高以及向上拓展空间,都没有太大的争议。但是,近期的连续上行下进行突破,可能还为时尚早。更多的,如果指数这里再次反复,那么或将迎来强有力的上行。

首先,市场驱动力转变下,结构性行情十分明显;上半年是流动性驱动,所以指数能够多次拉升以及扩大上行的幅度,但目前盈利驱动下,市场上行的力度以及幅度还是存在疑虑的,而周期股的上行是否具备持续性也仍值得观望;

其次,科技等题材股调整较为充分,随时迎来反弹;市场跷跷板效应明显,最近以周期股表现为主,但周期股连续上行之后,实际上也开始分化。但此前调整的科技等题材股,实际上目标调整相对充分,在外资等近期介入下,随时都有反攻的可能,届时周期股的资金或将分流,导致股价阶段调整;

再有,经济驱动转变下,此轮周期上行的力度和空间有限。周期股近期的上行,原因是多方面的共振,但当前经济的驱动主要是新兴经济以及科技的驱动,传统逆周期类的修复行情或不会有超预期。

当然,这里并非看空周期,毕竟下半年我们持续提示以来,目前阶段性上行后迎来了集中的表现,但这里集中表现后,分化或将开启,而一旦科技股开始反攻,周期股的资金也或将被分流。如此,在金融地产率先整理下,周期股若不能持续,近期的沪指想要新高,或许还得等待新时机。

所以,从周期属性以及资金此前的适当调仓角度,周期股仍有阶段向好的趋势,但持续性以及持续力仍有带观望。除此之外,科技以及消费整体调整之后,无论是杀估值还是资金的出逃,也有望告一段落,目前阶段性进行低吸也是好时机。

当前,市场整体向好,板块也在快速轮动,赚钱效应逐步增强,投资者热情也在回升,建议投资者坚守均衡配置,在近期整理过程中,坚守住底仓,同时耐心等待新的低吸机会以及做好新的调仓换股的准备。而具体的机会以及标的上,可跟踪和关注以下几点:1、标配低估值的周期股,大金融为首;2、跟踪景气度比较好的行业,比如新能源及新能源汽车产业链;3、内需消费中的相关品种,家电以及家居等;4、科技板块的反弹机会。

天信投顾:主线回归 下周这个位置要特别关注

今日市场点评:

周五沪深两市各股指开市涨跌不一,其中沪指小幅低开,而创业板股指小幅高开。开盘后各股指均呈现向上拉升的走势,其中沪指重新逼近近期的高点;而创业板股指突破60日均线,且呈现两连阳。整体来看,周五市场的走势以向上运行为主,三大股指纷纷在前期的主线热点的带动下纷纷走高,不是完成突破就是逼近压力区间的位置;且成交量有所放大,人气有所回升。有色金属、汽车、黄金等板块领涨;保险、猪肉、家电等领跌。

明日市场观察:

本周市场各股指的表现最终的结尾很好,不过过程却是一波三折。其中沪指周一大涨后周二调整,随后一鼓作气的三连阳,顺利逼近前面的箱体轨道的上轨;而创业板股指连跌后逼近区间运行的下轨后开始反攻,呈现先抑后扬的走势。就下周市场而言,下周基本又是本月的收官了,慢慢的逼近年底,市场的结构性机会逐步显现出来!

短期行情分析:

目前市场存在的典型的分化格局和跷跷板格局,所谓分化即主板和创业板之间的分化,顺周期和逆周期之间的分化;所谓跷跷板,很明显主板和创业板的节奏不在一个频道上,区间的波动处于交替运行的特征。由于主板即将进入压力区间,且成交量萎缩,要注意压力区间的压力;创业板股指短期的风险已经释放,目前已经处于支撑区间下沿向上沿运行的过程中。目前随着沪指重新逼近压力区间,还是要注意该区间的压力为主。市场短期在3300点至3400点之间反复概率较高。指数大方向继续为大箱体运行。上沿在3400点至3450点,下沿在3180点至3120点。

后市投资展望:

综合分析认为:指数全天缩量震荡,两市个股涨多跌少,领涨个股家数明显增加,市场做多情绪有所回升,个股赚钱效应较好。板块加速轮动,资金回流新能源汽车产业链和顺周期板块,市场结构性行情明显。操作上,暂时继续以控制仓位为原则,目前的主线都是围绕着未来发展前景比较好的产业,但是暂时分化,关注顺周期的涨价,保持相对仓位即可。

源达:市场高低切换 关注两大主线

三大指数平开为主,开盘之后创业板较为强势,沪指则小幅跟涨,午后三大指数持续震荡走高,北上资金流入,炸板率走低。板块方面,光伏、车联网板块有所表现,啤酒、汽车整车板块涨幅居前,盘中有机硅板块异动走高,短纤、醋酸板块跌幅居前。整体来看,个股涨跌互半,赚钱效应较好。

暴雪降温叠加邻国进口配额大减,煤炭供给不足预期再起

11月19日报道称,市场消息人士称,俄罗斯能源部计划12月份减少从库兹巴斯地区向远东港口及中俄跨境铁路口岸出口煤炭的配额,从克麦罗沃地区到远东地区的煤炭出口量将比11月份减少约90万吨至380万吨。随着国内疫情的持续好转,下游需求恢复情况明显好于产地煤炭供应恢复情况,致使今年5月份以来,坑口动力煤价格持续处于上升通道。另外,目前由于中国收紧了对澳大利亚煤炭的进口措施,对俄罗斯煤炭的进口需求显著增长,但12月份出口配额的减少将对俄罗斯煤炭供应商在华销售增长带来严重障碍。而随着俄罗斯计划减少远东地区煤炭出口配额,或将对国内煤炭价格造成进一步上涨推动。

技术面上看,沪指5日均线上穿10日均线, MACD指标0轴之上向上发散,KDJ形成金叉向上发散,多重指标共振,叠加三大指数共振反弹,短线多头趋势基本确立。但成交量昨日出现萎缩,今天也难以出现较大程度的放量,量能不济成为制约市场反弹的关键因素,重点关注量能能否跟进。

市场高低切换 关注两大主线

年底机构的考核期将近,资金存在高低切换需求。前期涨幅过大的高位白马有明显的抱团松动迹象,切换到部分低位高景气赛道。另外,从当前时间点展望到明年初,随着国内经济的复苏以及已有预期的流动性边际放宽会逐步趋缓,短期内的系统性风险的可能性将降低,市场短期的高低切换也会逐渐回归理性。未来市场主线有望向建设复苏逻辑,以及国内高端制造业设备材料等方面回归。具体方向上,或可关注5G 应用端、汽车零部件、华为生态链变化、国产设备材料等。

中证投资:三大指数集体收涨 汽车板块强势反弹

11月20日,A股三大指数震荡走高。据数据显示,截至收盘,上证指数涨0.44%,报3377.73点;深证成指涨0.54%,报13852.42点;创业板指涨0.83%,报2667.09点。

申万一级28个行业板块收盘多数上涨。其中,汽车板块强势反弹,以3.54%的涨幅领涨;有色金属、采掘、电气设备板块涨幅均靠前。

概念板块中,截至收盘,黄酒、啤酒、新能源整车概念板块涨幅居前;光刻胶、染料、创业板低价股概念板块跌幅居前。

兴业证券表示,中国资本市场已经进入权益时代,在国家重视、居民配置、机构配置、全球配置的“四重奏”下,股市已经处在“长牛”中。岁末年初是重要的投资时点:基本面持续向上,内外经济改善,景气向上补库存品种有望成为受益方向。待经济增速拐头向下,流动性将阶段性成为市场焦点,其预期改善有望为投资者提供较好买点,此时流动性受益的方向值得投资者重点关注。

容维证券:汽车板块领涨 股指震荡上行

今日早盘A股三大指数略有低开后震荡上行,汽车股领涨,有色、煤炭、海运等板块回暖;大金融、半导体板块低迷。白酒股整体上涨,黄酒股金枫酒业、古越龙山、会稽山悉数涨停。午后,股指进一步上行,截止收盘,沪指涨0.44%,报3377.73点;深成指涨0.54%,报13852.42点;创业板指涨0.83%,报2667.09点。两市成交额约7500亿元,北向资金全天净买入约24亿元。

盘面上看,今日汽车板块表现抢眼,中通客车、广汽集团、小康股份、江淮汽车等多只个股封于涨停,带动有色板块多只个股涨停,宏达股份、天齐锂业、西部材料等,另外航运板块也表现较好,宁波海运、中远海特、中远海控封于涨停,两市非ST个股涨停近50余家,而仍有几只个股封在了跌停板上,如朗姿股份、朗博科技、奇信股份等,均是累计升幅过大个股,应注意规避该类个股风险。

技术上看,股指依旧在中短期均线之上运行,但面临3380点附近强阻力,若想成功突破市场成交量仍需有效放大。

(文章来源:东方财富研究中心)