上周蚂蚁集团公布发行方案+金融界论坛重提“总闸门”带来流动性预期压力,风格再平衡趋势明显,前期强势的白马股集体杀跌反映临近年底机构抱团效应再次松动,但对比7-9月机构抱团首次松动,本次调仓方向或有差异。短期A股或依次经历会后交易(五年规划建议发布)选情交易(大选靴子落地)春季躁动,风险偏好有望逐级提升。配置上,短期继续关注十四五政策催化的科技,维持下半年四个基本思路与β+α五大链条。

风格再平衡显著,白马股杀跌反映机构抱团二次松动

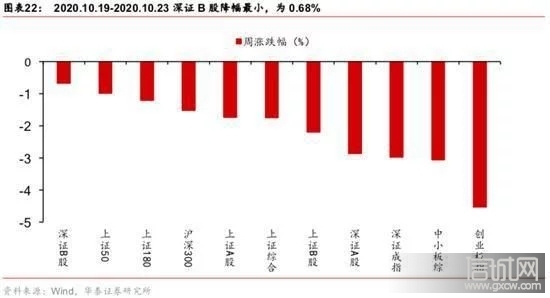

上周市场缩量下跌,宽度收敛,周中蚂蚁集团公布发行方案+金融街论坛重提“总闸门”后,风格再平衡趋势显著,白马股集体杀跌,或反映年末机构调仓压力下,抱团效应再次松动。以上周跌幅前200个股计,跌幅领先的个股相对全A:1)偏高价股、偏大市值,2)中报基金持仓占比与陆股通持股占比显著较高,3)年初至今尤其是年初至7.15期间涨幅显著较高,集中在医药与半导体板块,4)Q3业绩披露率(21.5%)稍高于全A(15.5%),Q3归母净利润同比增速中枢与中位数(38%/25%)高于全A(22%/15%)。

对比7-9月机构抱团首次松动,本轮机构行为亦有差异

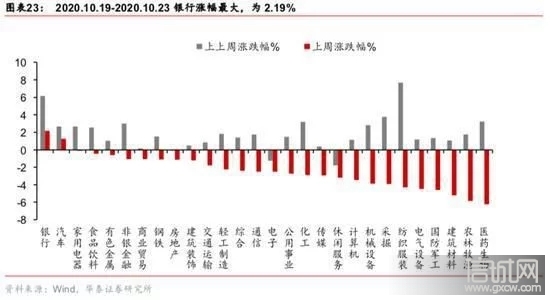

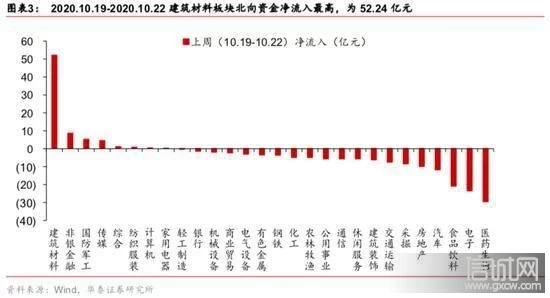

对比7.1-9.10机构抱团首次松动,10.13至今机构抱团二次松动的调仓方向或有不同。7.1-9.10期间超额收益领先的板块偏向成长型周期股,如军工/汽车/电新,传统顺周期板块整体超额收益并不显著;本轮超额收益领先的板块更多为传统顺周期,如银行/石化/钢铁,这一点也体现在传统顺周期属性更强的港股vs 成长型顺周期属性更强的A股的相对表现,7.1-9.10期间,恒生国指表现(-0.8%)<创业板指(1.8%)<沪深300(10.0%),10.13至今,恒生国指(2.5%)>沪深300(-2.2%)>创业板指(-6.4%)。

经济修复结构指引制造业景气回升,留意十四五会中会后交易模式

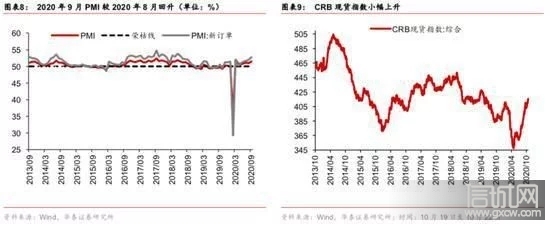

9月工业增加值同比继续修复,制造业改善的贡献大于采矿业、电热燃水生产供应业;Q3实际GDP增速虽略低于Wind一致预期,但结构向好,制造业投资环比改善幅度强于季节性,上述两点仍指引非金融企业,尤其是制造业景气回升。从十五至十三五规划来看,沪指在五中全会期间、会议结束至规划建议发布前表现平淡(平均表现分别为0.81%/-0.65%),但规划建议发布后短期或有政策驱动行情(一周平均表现3.01%),且政策重点行业,如十二五的环保、十三五的互联网+受政策催化更为显著。

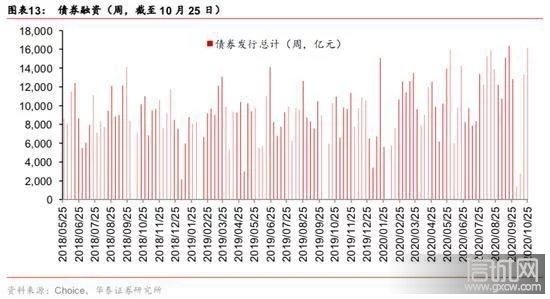

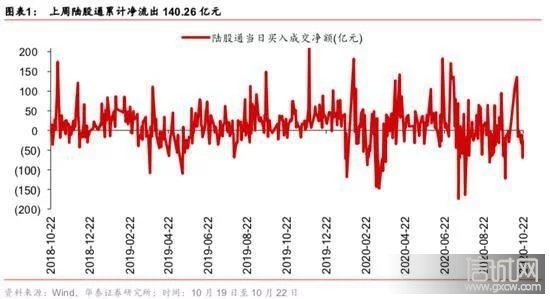

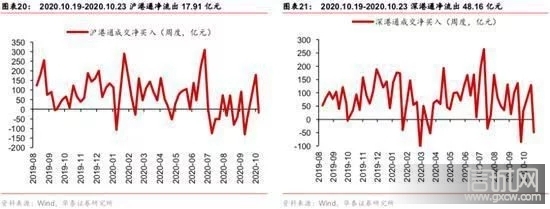

三大外围风险下外资波动延续,短期资金面不算宽裕

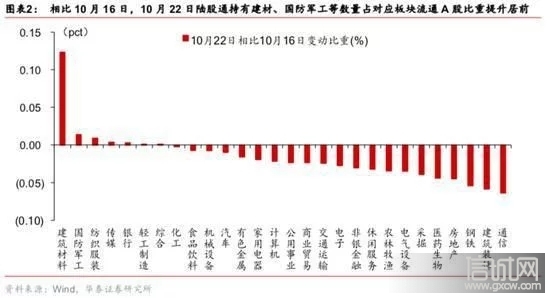

上周北向资金净流出140亿,连续7日净流出;上周新成立股票+偏股型基金361亿份,处于年内偏高位水平;上周融资净买入54亿,两融成交占比8.6%,均环比下滑明显;上周产业资本净减持113亿,减持规模环比扩大。海外疫情(美国日增病例创新高)、争议大选(拜登民调优势从10%降至8%)、财政悬崖(财政纾困难产)三大风险短期或继续导致外资波动,而高位AH溢价亦制约外资流入幅度;据Bloomberg,蚂蚁集团计划融资350亿美元,对应逾200亿人民币A股打新规模,短期资金面不算宽裕。

行业配置:延续四个基本思路、五大链条,关注十四五政策驱动

外围市场延续基本面与情绪的拉锯,美国就业/零售等数据向好引导盈利预期上修,但疫情、大选与财政悬崖风险仍压制情绪;美债收益率熊陡下美股成长股估值压力加大,全球顺周期板块优势回归或迎来共振;短期继续关注十四五等政策催化的科技,维持顺周期优于弱周期、中游制造优于上游原材料、可选消费优于必需消费、金融优于地产的基本思路,持续推荐β+α五大链条:大金融/汽车产业链/制造业投资链/新能源链/长三角区域。

风险提示:内外疫情反弹;中美关系压力显著增大;市场避险情绪上升。

风险提示

内外疫情反弹,景气修复进度不及预期;中美关系压力显著增大,外资大幅流出;市场避险情绪升温,资金大幅流出风险资产。