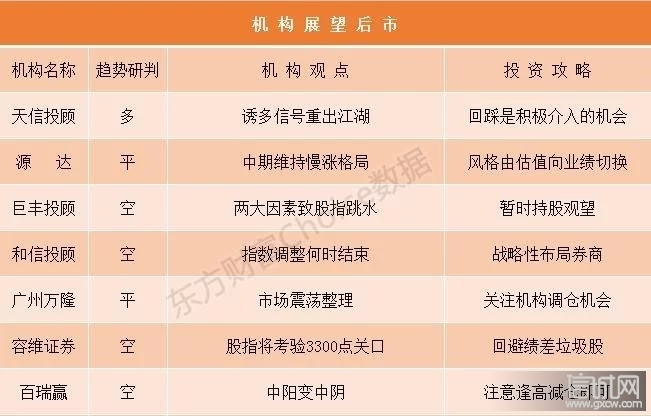

天信投顾:高开低走 诱多信号重出江湖

今日市场点评:

周一市场在周末继续出台利好消息的刺激下,各股指纷纷形成高开走势,开盘后继续走高;但是随后各股指便遇阻承压,走出冲高回落的走势。其中沪指午后持续走低,并跌破相应支撑;创业板股指已走出四连阴。整体来看,周一各股指高开低走,并持续走低,盘中基本没有遇到任何抵抗;同时成交量有所放大,有点多杀多的味道;热点稀少,缺少明显主线,资金抱团少量活跃股。种业、量子通信、化纤等板块领涨;太阳能、医药等领跌。

明日市场观察:

上周最后一个交易日,我们预计本周市场将会形成变盘,将会改变持续窄幅震荡的走势。从周一市场的走势来看,各股指都是高开低走,纷纷形成长阴线,而高开低走的杀伤力比直接低开运行更大,因为其吸引了很多的跟风盘,属于诱多的性质。周一高开低走后形态上的走势比较难看,且部分支撑被跌破,预计周二市场有一定的延续特征。

短期行情分析:

上周市场节后的完整周,其实市场的走势并不好,除了周一大涨之外,其他的几个交易日的走势比较糟糕,虽然最终指数还是以上涨走势全周收官,但是成交量没有,热点没有,只有少量的个股在资金抱团的前提下薅羊毛,市场的操作难度比较大。而周一市场还是在周末较大利好的刺激下,反而走出了高开低走的局面,且少量的指标支撑被打破了,显然市场就是在利用利好消息进行诱导;另外,节后凡是指数有拉升的时间阶段,都看到大金融板块的影子,单纯的靠这种一两个板块临时拉抬一下的行为,市场反而走不长。短期来看,市场还是要震荡调整的格局。

后市投资展望:

综合分析认为:指数全天震荡下行,个股普跌,市场赚钱效应较差,短线情绪一度触及冰点。量子科技概念高开回落,军工股全天活跃,市场没有明显主线,资金呈现抱团的特征,指数延续调整,题材持续萎靡,需等待市场止跌企稳。操作上,控制仓位,继续以中线思路,关注质量较好的品种逢低通过仓位的控住逐步参与,耐心持有;同时回踩依旧是积极介入的机会。

源达:中期维持慢涨格局 风格由估值向业绩切换

市场高开之后冲高回落,成交量放大但滞涨信号明显,保险银行券商等金融板块一度拉升指数,但力度不大最终回落,科技方向量子科技板块受消息刺激后高开,但未能维持随后走弱。疫苗、病毒检测、医药等板块则出现领跌走势。整体来看,个股跌多涨少,市场情绪仍有待提升,赚钱效应一般。

玉米减产严重,价格创下4年新高

数据显示,双节过后,现货玉米的均价最高超过了2600元/吨,创下了近4年以来的新高。作为我国产量最大的粮食作物,玉米的价格变化也会向外传导。9月以玉米为原料饲料价格比上年同期上涨超过7%。此外,玉米加工的下游产品淀粉、酒精等价格也大幅上涨,玉米酒精价格9月同比上升幅度超过22%。玉米淀粉价格从今年初2220元每吨上涨到本周2900元每吨左右,上涨幅度超过30%。受种植面积下降、6-7月份干旱以及后期台风风灾影响,核心产区减产严重。叠加临储玉米消耗殆尽,下年度玉米供需缺口巨大。产区的减产加剧了农户惜售和贸易企业囤粮积极性。相关机会将受到关注。

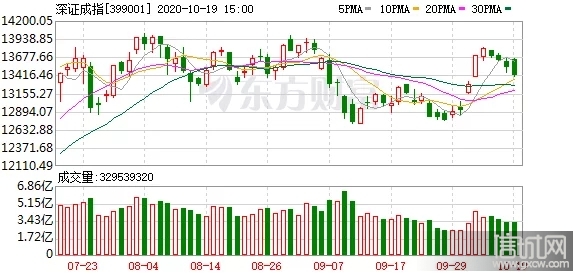

沪指冲高回落,在5日均线与60日均线之间寻求支撑,下方进入均线密集区域支撑力度较强;短期指标KDJ高位拐头向下,有形成死叉趋势;长期指标MACD在零轴附近继续向上发散,红色动能柱减弱;成交量仍维持较低水平,市场短期盘整概率较高,关注3300点支撑力度。

中期维持慢涨格局,风格由估值向业绩切换

节后市场连续3天大涨,随后维持高位横盘休整,维持横盘整理有利于行情向纵深发展,市场大涨小回显示中期趋势依旧完好。同时从国内宏观数据来看,国内经济持续复苏,为股市提供强有力的基本面支撑;人民币升值同样提升A股对于全球性资产的吸引力。预计A股依然维持中期慢涨格局。10月份进入上市公司三季报业绩密集披露期,叠加今年3月份到7月份的上涨行情中,对此前的低估值板块有一定的修复效应,未来的市场行情大概率将由“估值驱动”转向为“业绩驱动”。三季报中获得业绩超预期增长,且前期尚未有明显表现的方向可关注。

巨丰投顾:两大因素致股指跳水

观点:经济景气度持续回升以及流动性合理充裕下,市场中期向好趋势的逻辑并未发生改变。国庆之后,市场基本面继续加强,政策面倾斜力度加大,市场慢牛格局有望逐步形成。节后市场跳空上行,人气以及热情在逐步回升,短期的整理不改向好趋势,逢低仍是投资者阶段低吸的好时机。

全天盘面上看,还是比较意外的,毕竟形势一片大好之下,突然出现了冲高回落以及盘中的跳水,让很多人措手不及。不过,在尊重市场的前提下,我们还是来分析下这里的跳水:

首先,金融股连续拉升下的短期资金出逃。国庆前市场连续调整,但是很多机构资金并没有大幅出逃,反而是不断的进行着低吸和抄底。而伴随着经济的不断复苏,金融为首的周期股在国庆后连续走强,使得节前低吸和加仓的资金获利颇丰,在上午的拉升之后短期资金获利出局也是情理之中;

其次,经济复苏确立下,短期小幅的利好出尽。从8月份的金融和经济数据看,三季度经济继续复苏以及前三季度国内经济转正是大概率事件,而这也是此前市场利好支撑的重要因素。而今日三季度经济数据出炉后,这种利好得以确定,也似有利好兑现的意味;

但实际上,我们发现市场并没有特别的利空,所以这里的跳水冲高回落,实际上并没有实际的诱因,更多的还是短期的资金出逃,毕竟国庆之后市场整体向好,而且今日还迎来了节后的新高。

但出逃也仅是短期的资金,我们看到两市成交小幅释放,还超越了上周五的成交量能。而尽管指数走低,但金融等周期股仍是支撑和推动市场向好的主力军。当然,题材股整体表现匮乏,毕竟在三季报周期以业绩为首的当前,其业绩表现或许要逊色一些。

同时,我们也注意到,国庆前后,市场的基本面和政策面都发生了新的积极的改变,对市场支撑加强的同时,新的提振的刺激也或将逐步体现:一方面,经济数据和金融数据不断向好,尤其是经济确定转正之后,四季度经济或将在此基础上再进一步,对市场的正面影响不言而喻,也或将继续在盈利驱动下,带动周期股的回升,进而推动指数上行;另一方面,无论是进一步提升上市公司质量,还是十四五规划前瞻,在给市场制度变革的同时,也指明了新的方向,这种顶层设计的刺激,是市场向好趋势未变的有一个提振。

所以,国庆节后市场的向好总体保持稳定,而且基本面和政策面加强下,市场稳定性得以稳固,这既有利于市场继续向好表现,也有利于资金重新开始进入市场。而伴随着经济转正的确立,大资金的入场或将逐步开启,有利于市场慢牛的逐步形成。

因此,节前已经建仓、加仓的投资者,当前可持股观望。关注市场反弹力度的同时,关注新的机会所在。而对于轻仓观望的投资者,建议逢低继续进行低吸,耐心等待指数波段向好下的获利机会。

和信投顾:多方虚晃一枪 指数调整何时结束?

【盘面观点】

今日两市高开多方尝试反弹遇阻后一路震荡下行,资金跟进力度较弱,市场基本上处在叫好不叫座的环境中,创业板领跌市场。盘面上赚钱效应低迷,个股分化加剧,外资持续流出,银行、保险逆势拉升维持指数不坠,国防军工、量子通信、农林牧业、有色金属、园区开发涨幅居前,能源开采、医疗器械、食品加工、建筑材料则陷入调整。技术层面,沪指疲态尽显,场内外资金分歧巨大,没有足够的力量支持反弹,主力调仓换股的过程仍未结束,回踩蓄力有利于消化浮动筹码,下方支撑较为密集短期不存在破位风险,调整结束后脉冲性反弹行情将有望回归。

国家统计局早盘发布宏观经济数据报告,数据显示我国第三季度GDP同比增长4.9%,实现由负转正兑现了基本面复苏的预期,但利好的发布并未激起市场的正面表现,反而使利好出尽顺周期板块大跌指数掉头向下,形成这种局面的根源问题在于前期主力错误判断市场主线方向,大量资金投入顺周期板块寻求趋势性行情,在多只千亿级别的白马股创出历史新高后严重透支复苏预期,新的顺周期热点板块无法崛起接棒导致出现对断档,单说市场本身并不存在结构性风险,仅仅是节奏发生变化。现在越来越多的迹象表明逆周期的市场环境还将持续较长时间,临近冬天气温下降全球疫情压力激增,海外第二波疫情将很难避免,势必对国内造成一定影响,中央也支持进一步提升杠杆率来支持经济复苏,因此建议投资者保持防御姿态,战略性布局券商、保险、银行为首的核心资产,短期可积极参与数字货币、国防军工、量子通讯的交易性机会。

【消息面】

1、统计局:1-9月商品房销售额115647亿元 同比增长3.7%

统计局消息,1—9月份,全国房地产开发投资103484亿元,同比增长5.6%,增速比1—8月份提高1.0个百分点。其中,住宅投资76562亿元,增长6.1%,增速提高0.8个百分点。1—9月份,商品房销售面积117073万平方米,同比下降1.8%,降幅比1—8月份收窄1.5个百分点。商品房销售额115647亿元,增长3.7%,增速提高2.1个百分点。

2、阿里巴巴:拟投资280亿港元提高在高鑫零售的持股比例至约72%

阿里巴巴在港交所公告,已同意透过其子公司淘宝中国投资总计约280亿港元(36亿美元)向AuchanRetailInternationalS.A。及其附属公司收购吉鑫控股有限公司的合共70.94%股权。吉鑫控股有限公司持有高鑫零售有限公司约51%股权。股份购买后,阿里巴巴连同其关联方将持有高鑫约72%的经济权益,而阿里巴巴会将高鑫综合入账至其财务报表中。股份购买须待满足惯常完成条件后方告完成。

广州万隆:震荡整理 资金情绪一般

一、 市场观点可能存在偏差

大盘指数仍是震荡整理,无论是板块,还是主体的角度来看,均未进入强势阶段。短线建议逢低关注波段反弹机会为主。

二、 偏差分析

经济数据公布,指数冲高后全天震荡回落。盘面上虽然已经经过了三个月左右的中级震荡消化浮筹,但向上的新大逻辑、基本面逻辑仍未形成积极预期差。因此,即使是指数调整空间有限,但行情仍未进入新一轮向上的左右侧阶段。这是当前我们需要继续强调的。对应仍然是结构性机会、波段操作机会。

从板块层面上来看,主导多板块对行情的影响是相对有限的,并未能带动市场情绪的跟风效应(即资金合力)。而从主体风险偏好方面来看,目前高风险偏好资金仍处于偏弱的阶段(题材数量、妖股的强势持续程度等)。因此,当前的行情仍是处于结构抱团,博弈类资金只有逢低介入意愿阶段。

整体上来看,我们的观点认为,大盘的中级震荡整理已经很大程度上消化浮筹,但目前没有明确增量介入的情况下,中期的角度来看大盘指数仍处于左侧位置。建议关注机构调仓、或资金面相对强的个股的阶段性参与机会。仓位上,可以适低介入中级反弹机会。

容维证券:股指将考验3300点关口 量子科技走强

今日早盘A股三大指数集体高开,之后有过一段上冲,接近十点后开始冲高回落,临近午盘加速下行,量子科技板块出现大涨,军工、农业等板块走强,银行、证券板块出现了高开低走态势,医疗器械、煤炭股领跌。整体上,个股涨少跌多,涨停20余家,市场总体氛围一般。午后股指进一步弱势下跌,收盘跌破了5日均线支撑,截止收盘,沪指跌0.71%,报3312.67点;深证成指跌0.82%,报13421.19点;创业板指跌1.28%,报2689.67点。板块方面:量子科技、农业、军工、卫星导航等板块涨幅居前,煤炭开采、注册制次新股、人造肉等板块跌幅居前。全天北向资金净流出30余亿元。

技术上看,目前成交量不支持连续上涨,近期将维持震荡走势,考验3300点支撑力度,板块方面,军工相关的一些品种可加以关注,三季报业绩预期较好的个股也是关注的重点。操作上应控制好仓位,回避绩差垃圾股,高抛低吸为主。

百瑞赢:中阳变中阴 探底何时尽?

周一,三大指数集体高开回落。上证指数高开冲高,随后一路回落,最终翻绿收盘。板块方面,量子科技、转基因、玉米等涨幅居前,医疗器械、煤炭开采、食品加工等跌幅居前。

截止收盘,上证指数报收3312.67点,下跌23.69点,跌幅0.71%。成交额2839亿。深证成指报收13421.19点,下跌111.54点,跌幅0.82%,成交额4552亿。两市合计成交额7391亿。创业板指报收2689.67点,下跌34.83点,跌幅1.28%,成交额2367亿。沪深两市,个股上涨1272只,下跌2670只,涨停36只,跌停6只。沪股通净流入3.67亿元,深股通净流入-22.01亿元,北向资金共计流入-18.34亿元。

后市展望:

借着周末的利好加持,今天指数得以高开,但随着三季度GDP数据的公布,市场开始出现回落,并在午后扩大了跌幅。其实我们的经济数据并不差,虽然不及预期,但依旧傲视全球。

市场回落的主要原因,还是由于近期不少独角兽上市,使得市场流动性紧缺,以及高层提出全面实施注册制的背景下,资金开始收缩仓位,远离小盘股的炒作。

从盘面上看,周末大热的量子科技高开低走,军工、农业、有色等防御性品种走强。而金融股可以说是今天市场冲高回落的罪魁祸首,这也导致了虽然指数波动幅度较大,个股表现却较为平静。

策略上,指数向上突破3370一线的缺口失败,转而向下寻找支撑。中阳变中阴,但未放量,并不符合变盘的条件,所以不要过于恐慌,短期市场最差也只是震荡调整,这里跌破上周一阳线实体的概率较小。操作上,控制好仓位,注意逢高减仓即可。