从行业板块表现来看,保险、券商无疑是今日带领大盘上涨的主力军,煤炭、房地产、建材、有色金属等传统经济板块表现也十分强势。

值得注意的是,在今日大盘大涨的过程中,北向资金再次大幅净流入,截至发稿,北向资金实际净买入超90亿元,其中,沪股通净流入额居多。

险企备战2021年“开门红”

保险板块今日涨幅最为明显,新华保险午后直接封涨停,中国人寿触及涨停,中国太保、中国平安等纷纷跟随大涨。

近期,上市险企发布2020年8月保费收入数据, 中国人寿 、 中国平安 、 中国太保 、 新华保险 8月保费收入分别为377亿元、335亿元、181亿元、93亿元。单月同比增速 新华保险 为+22.6%、 中国平安 为+2.9%、 中国人寿 为-1.0%, 中国太保 为-8.4%,8月保费环比增速分别为 中国太保 为+77.1%、 中国人寿 为+39.1%、 中国平安 为-2.5%、 新华保险 为-10.8%。

国内疫情有所控制,居民企业进入有序的复工复产阶段,各家当前面临保险行业发展中的阶段性问题,调整人力结构,深化改革。8月上市险企保费收入无论是从同比还是环比来看,均有较大程度改善。

值得注意的是,随着疫情影响基本消除,险企已开始备战2021年“开门红”,中国人寿已率先公布2021开门红“鑫耀东方”年金险,平安目前开门红尚无动作,但考虑到保费承压,释放动能较大。

中银证券预计,险企多将通过储蓄型产品获取客源,2021年“开门红”有望实现高增,开启行业下一轮增长周期。

券商8月净利环比下降超50%

除了保险板块外,券商也是今日一大热点板块,截至发稿,国联证券、浙商证券、国金证券等多股涨停,第一创业、光大证券等跟随大涨。

经历了7月份业绩暴增后,8月份市场成交持续下滑,券商环比业绩也出现明显下降。近日,中国证券业协会向各家券商公布了证券公司2020年8月财务经营情况。8月份,证券公司全行业(约134家券商,去年131家)实现营收374.91亿元,同比增40.04%;实现净利140.57亿元,同比增47.36%。不过,券商8月业绩环比则出现了较大下降,营收合计环比下降42.46%,净利润环比下降52.77%。其中,证券投资收益环比下降65.13%,成为业绩的主要拖累。

证券业协会数据显示,全行业代理买卖证券业务净收入(含交易单元席位租赁)119.30亿元,环比下降28.99%;证券承销与保荐业务净收入69.01亿元,环比下降3.83%;财务顾问业务净收入6.33亿元,环比增1.93%;受托客户资产管理业务净收入20.44亿元,环比下降9.63%;证券投资收益94.61亿元,环比下降65.13%。

招商证券认为,政策助力券商进入新一轮发展周期。资本市场政策红利不断,包括并购重组松绑、再融资新规、证券公司股权管理推动分类监管、创业板注册制改革等。监管资源倾向龙头券商,行业集中度继续提升。此外,居民资产增加权益配置,证券公司财富管理业务和机构业务都将面临重要机遇期。

“双节”临近,持股or持币?

国庆节、中秋节叠加,沪深两市假期期间休市,10月9日(星期五)起照常开市。节前持股还是持币,可能是目前投资者最为关注的话题。

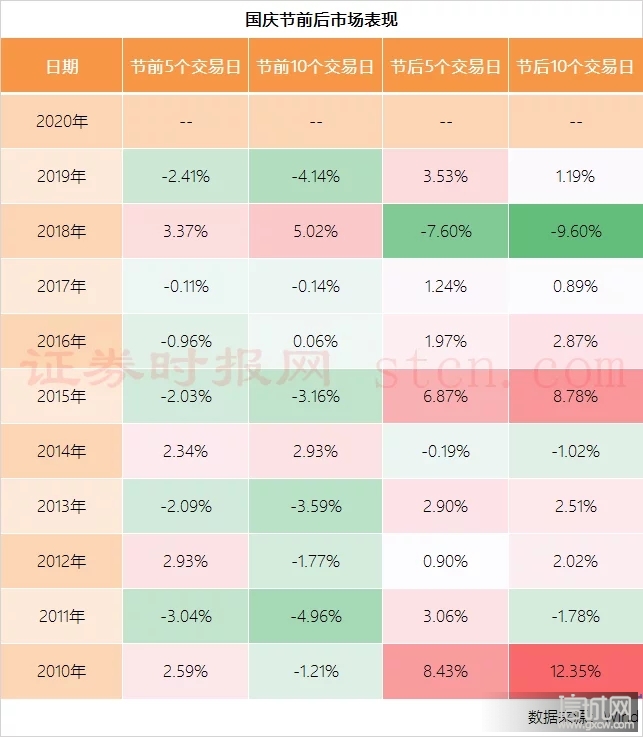

从历史数据来看,国庆长假前,市场表现一般都比较清淡,多数情况下都处于缩量下跌状态,而节后成交明细恢复,市场赚钱效应也会有所增强。数据显示,节前5个交易日,大盘上涨概率只有40%,到节后5个交易日大盘上涨概率明显偏高,达到80%。

业内人士分析认为,为了规避长假期间可能出现的意外风险,多数投资者倾向于持币过节,所以节前卖出力量更强,市场一般呈调整走势,而节后需要将持仓恢复到节前水平,买入力量更强,市场多呈上涨走势。而从具体板块来看,以金融为代表的大盘板块往往能够获得超额收益。节后恢复仓位的过程中,市场需要承接较多的流入资金,以金融为代表的大盘板块流动性好、容量大、波动小,往往能录得更高收益。

机构展望四季度操作策略

今年春季以来,在经济动能修复、流动性宽松等因素的推动下,A股市盈率和风险偏好持续修复,在此过程中创业板的弹性高于市场整体,部分行业的估值也站上了历史高位。7月中旬以来,相对高估值板块出现震荡调整,而低估值板块有所上涨。近期市场走势整体较为平淡,结构分化明显,部分消费和周期细分行业相对强势,股市观望情绪较浓。增量资金流入减弱,外部风险持续扰动,股市“存量博弈”特征明显。

长城证券认为,国内经济修复顺利进行,企业盈利底部回升。制造业 PMI 连续六个月保持在荣枯线以上。和生产端相比,需求端的恢复速度仍然较慢。中报业绩方面,全部A股的净利润增速仍是负数,但是和Q1相比已实现V型改善。创业板和中小板的中报业绩均实现了正增长,环比增幅较大。中报业绩相对较好的板块为必需消费、白酒、线上消费、医疗用品、建材、机械等。

具体配置建议方面,长城证券建议,(1)从业绩确定性+高景气度的角度出发,建议继续关注食品饮料、医药生物、农林牧渔等优质赛道。(2)从经济复苏的角度出发,积极布局具有业绩+估值性价比的部分顺周期行业,包括化工、交运、有色金属、机械、建筑、建材等。(3)持续关注受益于流动性宽松+资本市场改革+市场活跃度提升的券商板块。(4)近期科技成长板块的风险偏好受到压制。不确定性因素正在逐渐被消化,景气度相对较高的消费电子、新能源、光伏、军工等细分行业有望重新出发。(5)主题投资方面建议关注十四五规划、国企改革、中日韩自贸区等。

本文来源:证券时报 责任编辑:杨斌_NF4368