其实,财务自由很简单,只需要你的现金流收入,可以覆盖你的生活成本,就已经是财务自由了,说一个家庭的月支出是5000元,一年是6万元,那么只需要他一年获得6万元的财产性收入就可以了,而最保守的财务自由是买国债的利息,能够覆盖你的生活成本,也就是说你需要有300万的银行存款,存定期或者买国债,基本上一年下来也有6万元左右。当然你还可以买一套500万的房子,然后出租,月租金6000-8000左右。还比如你可以有100万的有价证券,每年分红6万元。如果你能力特别强,每年股市或者期货都能100%,那么6万元的本金其实就已经让你财富自由了。仔细看就知道,排序很清晰,买房子出租实现财务自由是慢的,其次是国债,最理想的方式恰恰是通过在资本市场的投资,从而产生的现金流。

所以,财富自由这个事,只有两个变量,一个是你的资本运作能力,一个就是你的生活成本,当然二者的前提是,你得先有资本。通常第一桶金都是赚工资赚出来的,即使你中了500万,你也没有驾驭这么多钱的能力,换句话说迟早也是要赔光的。只有一步一个脚印赚工资赚出了人生第一桶金,你才有了匹配这么多财富的能力,无论这个第一桶金是50万也好,500万也罢,起码你的能力是能够hold住的,当你赚出来这些钱,你也就大概知道自己要怎么投资,才能更加稳定的获得收入。而一夜乍富的那种,基本都是败家的例子。你很少听说,某位富豪发家是靠买彩票或者拆迁。所以,努力去赚钱吧,在工作的前几年努力提高你的能力,让自己的收入尽快增长,比如当你工作几年,月入2万,一年24万,生活成本之后大概还能剩下个15万,如果不投资大约6年时间,你就有100万了。而一般人积累这个第一桶金所用的时间,大概是10年,也就是说,好好干,35岁之前你就有第一个100万了。

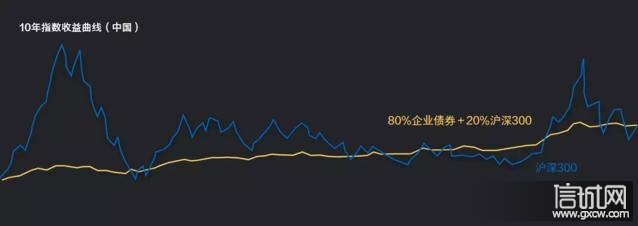

有了第一桶金,就可以考虑财务投资这个事了。100万,如果按买国债的财务自由的玩法,显然是不可能够财务自由的,这时候就需要提高你的投资能力了,之前跟大家说过,一年稳定的实现10%是很容易的,因为几乎没有什么技术含量,只需要配置8成的债券和2成的指数基金,往前推10年,几乎每年都是10%以上,收益率相当的稳定。因为股票跟债券就是负相关,当股票跌的时候,债券就是牛市,而即使债券跌了,但股票肯定就是牛市,而且涨的更快。股债双杀一般在加息周期才会出现,顶多也就半年完事,遇到这样的情况,把债券挪到股票上去,因为股债双杀一旦出现,就意味着股市的大底!涨起来就是几倍的收益。所以,通过这种傻瓜的投资方式,你的100万急需,每年稳稳的为你提供10万元的收入。这笔钱足够让你过一个普通人的财富自由的生活了。35岁退休有没有吸引力呢?

当然如果你要追求更高的生活,说我一个月要至少2万才够花,一年下来是24万。那么也就是说你至少要赚到240万才够,大概40岁之前也能实现了,如果稳妥的话至少要赚到700万才可以退休,这需要再把时间往后拖7年,每年10%的利息收入,7年翻一倍,也就是500万,再加上你7年的努力,怎么也得再赚200万,所以700万的存款大约会在你47岁的时候存足,这个时候提前过上稳稳的财富自由的生活,应该也是很惬意的,已经达到了财务自由的最高阶段。

当然肯定还有人想去住千万的房子,开百万跑车,那么这种财务自由之路就比较长了,因为你赚到300万才只够个首付,而每月光利息你就得还46000元,这样的日子你得过上20年,所以一辈子可能也无法实现财务自由了,还可能随时陷入财务危机。

所以结论就是,年轻人一定要好好努力赚钱,尽量先让自己增值,多赚钱,多存钱。要想提前退休实现财务自由,要么多学习投资理财能方法,提高财务管理的能力。要么降低生活成本。别无他法。